東京地裁 令和5年6月26日判決

東京高裁 令和6年1月24日判決

- 商品

- ファンド型(貸付型ファンド)のソーシャルレンディング

- 業者

- maneoマーケット株式会社(株式会社CrowdLease)

- 違法要素

- 説明義務違反

- 認容金額

- 2084万7744円

- 過失相殺

- 2割

- 掲載誌

- セレクト61掲載予定

- 審級関係

第1 事案の概要等

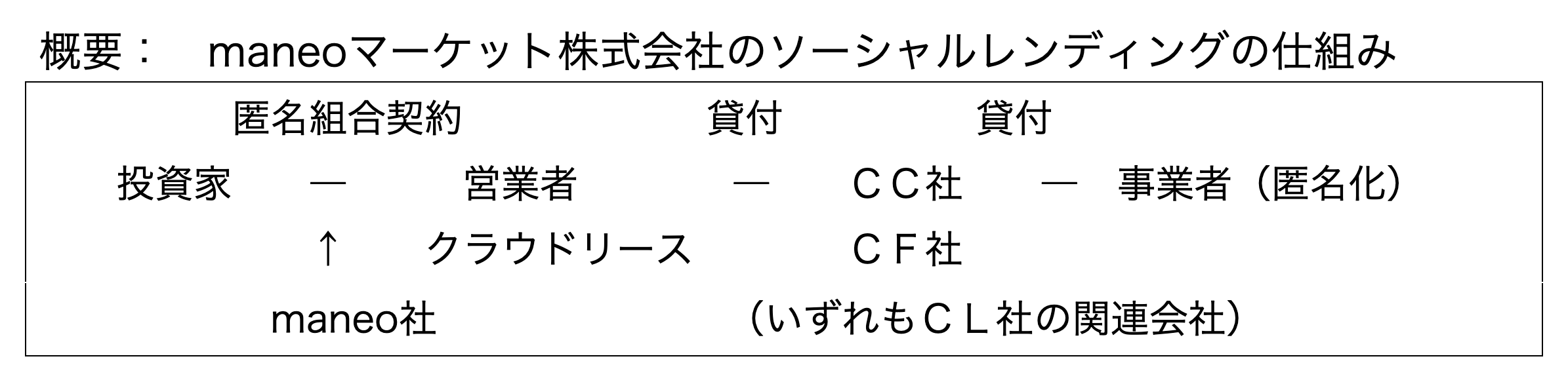

いわゆるソーシャルレンディングの取引であり、maneoマーケット株式会社(以下「maneo社」という。)のプラットフォームで販売していた匿名組合契約のうち、営業者が株式会社CrowdLease(以下「CL社」という。)の事案である。

Maneo社については、複数のファンドについて訴訟(集団訴訟を含む)が係属していたが、CL社については、他のファンドのように、営業者(代表者)の関連会社に資金を流用していたというような分かり易い事情はなく、営業者がいずれも債務超過等で、maneo社が新たなファンド組成をストップしたことにより償還がなされなくなったという経緯があった。

※各営業者が、maneo社との間で契約を締結し、maneo社の第2種金融商品取引業者の登録やウェブサイトを利用し、ソーシャルレンディングと呼称される匿名組合契約(集団的投資スキーム持分に該当)を販売する仕組み。

第2 地裁判決(争点と判示)

1 maneo社の責任(説明義務違反、不法行為責任)

以下のとおり判示し、maneo社の説明義務違反を認めた。

(1)ア 前記認定事実(3)アによれば、被告会社がウェブサイト上に掲載していた内容は、被告会社が借入れ申込者である最終貸付先事業者の財務諸表等を含む資料を受領してその財務状況等を審査し、当該審査したもののみが募集開始となっていること、投資家の出資金元本の保全のため、安全性を最優先に審査していることなどを示すものなどとなっている。また、前記認定事実(3)イのとおり、被告会社は、本件募集画面においても、「投資家の皆様に安心して投資して頂く為に精査を重ね、安全性を十分に考慮した取り組みを心がけることはもちろん」(別紙4No9)などと記載していた。このように、被告会社は、そのウェブサイト上で、本件最終貸付先事業者の財務諸表等に基づいて慎重な審査を行い、その審査を通過したもののみを取り扱っているように読める記載を行い、取り扱うファンドの安全性を強調した記載をしていた。

他方で、前記認定事実(3)イのとおり、被告会社は、本件募集画面における本件各匿名組合契約に係るファンドの説明では、本件最終貸付先事業者の財務状況について特段の言及をしていない。かえって、本件最終貸付先事業者について、「堅実な経営を続けており、安全な投資先です。」、「これまでも何度も取引実績があり、返済は期日に滞ることなく履行されています。」などと記載されていたものもあった。

これらの記載内容は、それを閲読した投資家に対して、被告会社が募集を開始したファンドについては、被告会社において最終貸付先事業者の財務諸表等の資料を受領して審査をしており、その結果、最終貸付先事業者の財務状況、支払能力にも特段の問題のないことが確認されていると信じさせるに十分なものといえる。

しかしながら、前記認定事実(6)のとおり、実際には、被告会社が募集を開始したファンドに係る本件最終貸付先事業者はいずれも債務超過に陥っていたものであり、また、本件業務改善命令前に募集を開始した本件匿名組合契約9、11、12に係るファンドについては、その審査に際して財務諸表等を徴求することもしていなかったものであったことが認められる。

したがって、被告会社のウェブサイト上での上記の記載内容は、本件最終貸付先事業者の財務状況、支払能力について投資家に誤信させる表示を行ったものであるということができる。

イ 被告会社は、第二種金融商品取引業者であり、前記前提事実(1)ア及び前記前提事実(1)イのとおり、本件各匿名組合契約を含むソーシャルレンディングに係る出資勧誘は、金商法の規制を受け、被告会社は、金融商品取引契約の締結又はその勧誘に関して、虚偽の表示をし、又は重要な事項につき誤解を生ぜしめるべき表示をする行為をすることが禁止される(同法38条9号、金融商品取引業等に関する内閣府令117条1項2号)。 …(中略)… そうすると、本件各匿名契約において本件最終貸付先事業者の財務状況、支払能力は、出資金元本の欠損が生ずるか否かに関して極めて重要な要素であるということができる。したがって、前記アで述べたとおり、被告会社が本件最終貸付先事業者の財務状況、支払能力について投資家に誤信させる表示を行ったことは、「重要な事項につき誤解を生ぜしめるべき表示をする行為」として金商法38条9号に違反するものであるということができる。 …(中略)…

ウ 金商法は私法上の注意義務を定めたものではないものの、金商法1条は投資者の保護に資することを目的の一つに掲げている。また、本件規則は二種業協会による自主規制はあるものの、二種業協会は金商法上の認定金融商品取引業協会であり、投資者の保護に資する業務を行い、投資者の保護の促進に勤めなければならないとされ(78条、78条の2第1項)、本件規則も投資者の保護を目的の一つに掲げている(前記認定事実(1)ウ)。

以上の点を踏まえると、被告会社は、本件各匿名組合契約に係るファンドの勧誘に際し、本件最終貸付先事業者の財務諸表等に基づいて慎重な審査を行っているかのように説明して取り扱うファンドの安全性を強調するのであれば、投資家を誤解させ判断を誤らせることのないように、本件最終貸付先事業者の財務状況が債務超過の状態であったことについても説明すべき注意義務があり、それは、投資家である原告との関係においても存在したものと認められる。そして、本件最終貸付先事業者の財務状況に関する前記アの説明は、このような注意義務に反すると認められる。

2 元代表者の責任(任務懈怠責任、会社法429条1項)

以下のとおり判示し、元代表者の任務懈怠責任を認めた。

(1)ア 前記認定事実(2)イのとおり、被告会社においては、平成31年4月19日頃に個別案件のファンドの取扱いに関する社内規程が整備されるまでは、審査の手続や営業者に徴求する資料の種類、募集画面における説明内容等に関する社内規定は定められておらず、担当者や担当部署の判断によって、本件各匿名組合契約を含むファンドの審査や募集画面への説明文の記載がされていた。このように、本件各匿名組合契約に係る勧誘の当時、被告会社においては、本件業務改善命令の前後を通じて、審査及び説明の方法は担当者個人の裁量に委ねられていたのであり、投資家に対する説明義務を履行するために必要な社内の体制は整備されていなかったことが認められる。

イ 前記2で判示したとおり、第二種金融商品取引業者である被告会社には、本件各匿名組合契約に係る勧誘を行うに当たり、投資家が投資の可否等を判断する上で重要な事項につき誤解の生じないように、本件最終貸付先事業者の財務状況が債務超過の状態であったことについて説明すべき義務があったといえるところ、金商法が、金融商品取引業者等は、その行う金融商品取引業を適確に遂行するため、内閣府令で定めるところにより、業務管理体制を整備しなければならない(35条の3)旨を定め、本件規則も事業型ファンドの私募の取扱い等に当たって運営者の事業計画の妥当性等の審査を行わなければならない(5条1項)旨を定めていることからすれば、本件各匿名組合契約に係る勧誘時に被告会社の代表取締役であった被告亡T本には、審査の為に必要な資料として何を営業者に対して徴求して審査した上で、どのような情報を投資家に対して説明するかを定めた社内規定を作成するなどして、投資家が判断をする上で重要な事項につき誤解させるような説明をしないための社内の体制を整備する義務があったというべきである。そして、前記アのとおり、被告会社においては、本件各匿名組合契約に係る勧誘時においては、上記の体制の整備は行われていなかったものである。

3 過失相殺

本件各匿名組合契約について、一定の元本毀損リスクがあり、最終貸付先事業者が匿名であるためにそのリスクの程度について判断が難しい投資商品であることや、最終貸付先事業者がその経営状態等の理由により通常の金融機関からの借入が困難な事業者である可能性があること、最終貸付先事業者が支払を行わない場合に担保の実行等により回収することが難しいこともあり得ることなどは認識し得たなどとして、2割の過失相殺をした。

第3 高裁判決(原審維持)

東京高裁令和6年1月24日は、主に上記「1 maneo社の責任(説明義務違反、不法行為責任)」の争点について以下のような判断を補足して、原審の判示・結論を維持した。

(1)ア 契約の一方当事者が、当該契約の締結に先立ち、信義則上の説明義務に違反して、当該契約を締結するか否かに関する判断に影響を及ぼすべき情報を相手方に提供しなかった場合には、上記一方当事者は、相手方が当該契約を締結したことにより被った損害について、不法行為による損害賠償責任を負うと解される(最高裁平成20年(受)第1940号同23年4月22日第二小法廷判決・民集65巻3号1405頁参照)。

控訴人会社は、本件各匿名組合契約の当事者ではないが、ソーシャルレンディングへの出資者の募集を事業として行っており、前提事実(3)及び弁論の全趣旨によれば、上記の募集行為は、出資者が控訴人会社から提供される情報に基づいて出資するかどうかを判断する仕組みが採られていたと認められるから、控訴人会社は、信義則上、上記募集に際し、これに応募しようとする顧客に対して一定の事項を説明する義務を負うというべきである。

イ そして、金融商品取引業者は、顧客が自己責任の下に投資判断を行うことができるようにするための前提として、対象となる金融商品の仕組み、特性、リスクの内容及び程度等について、当該顧客が具体的に理解することができる程度の説明を、正確にすべき信義則上の義務を負い、金融商品取引業者がした説明が必要な事項を欠くものであったり、事実に反し、又は実態に沿わない説明、顧客に誤認や誤解を与える者であったりする場合には、当該説明は、上記のとおりの説明義務に違反し、顧客に誤った認識をもたらし、その投資判断を誤らせることになるから、違法であり、顧客に対する不法行為を構成すると解するのが相当である。以下、この見地から判断する。

…(中略)…

掲げており(前記認定事実(1)ウ)、イにおいて述べた金商法及び本件規則に依る規律は、投資家に投資判断の対象となる情報を正確に提供し、もって、投資家が自己責任の下に投資判断をすることができるようにするとともに、投資家との間で投資をめぐる紛争が生ずることを防止することを目的としたものと解されるから、被控訴人会社を含む第二種金融商品取引業者は、投資家に対して上記規律に従って情報を提供する義務を負い、これらの規律に違反することは、それが投資家の投資判断において重要な事項に関するものであり、違反の内容が、説明が欠落していたり、説明が不正確であり、又は誤認や誤解を与えたりするものである場合には、投資家の投資判断を誤らせるものとして、私法上も信義則上の説明義務に違反すると解するのが相当である。

なお、被控訴人らは、業規制である金商法の定めや業界の自主規制である本件規則の定めは、私法上の注意義務の根拠にならないと批判するが、上記の認定判断は、これらの定めが被控訴人会社と被控訴人との私法上の法律関係を直接規律するものであることをいうのではなく、被控訴人会社が被控訴人に対し、私法上も説明義務を負うかどうかを判断する上で、上記各定めの目的、内容等を参照するにすぎないものであり、かつ、控訴人会社がした説明は、実態に反するものであったというべきであるから、控訴人の上記批判は当たらない。

第4 小括

いわゆるソーシャルレンディング(貸付型ファンド)においては、従前、投資家に対して借り手を特定できる情報を提供すると、当該投資家が貸金業を営んでいることにならないかという懸念から、借り手を具体的に開示せず(匿名化)、かつ、複数の借り手に融資するスキーム(複数化)による運営が行われていた。しかし、このことを一部の業者が悪用して投資家に被害を生じさせる事案が多発したことが、その後の規則改正(平成30年1月1日施行「事業型ファンドの私募の取り扱い等に関する規則」、・令和元年5月23日「貸付型ファンドに関するQ&A」)や、法改正(金商法第29条の2、第40条の3の3、第40条の3の4、第43条の5関係)に繋がることとなった。

本事案は、上記「事業型ファンドの私募の取り扱い等に関する規則」の施行後、「貸付型ファンドに関するQ&A」及び金商法等の改正前の事案であるが、信義則に基づく説明義務の趣旨を正しく理解し、最終貸付先事業者の債務超過(経営状態)という投資家の投資判断にとって重要な事実に着目して、第二種金融商品取引業者であったプラットフォーム販売事業者の説明義務違反を認め、さらにその元代表者の任務懈怠責任を認めた事例として、意義がある。